Economía

Resultados de la Encuesta Nacional de Inclusión Financiera (ENIF), 2021

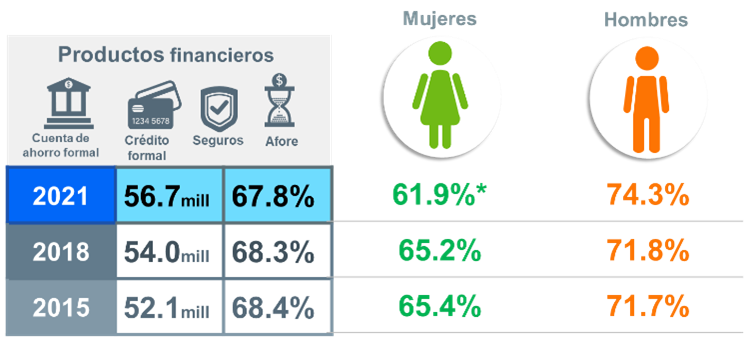

En 2021, 56.7 millones de personas de 18 a 70 años en México (67.8%) tenían algún tipo de producto financiero formal (cuenta de ahorro, crédito, seguro o Afore). En 2018, la cifra era de 54.0 millones de personas.

El 61.9% de las mujeres y 74.3% de los hombres en México contaban con al menos un producto financiero formal en 2021.

Considerando la tenencia de productos financieros formales y segmentando por regiones[1], se observó que la región Noreste tuvo el porcentaje más alto de tenencia de estos productos en el país (77%), seguida de la Noroeste (75.7%), la CDMX (74.2%) y la Occidente y Bajío (69.3%). Los porcentajes más pequeños se registraron en la región Centro Sur y Oriente (62.0%) y la Sur (60.1%).

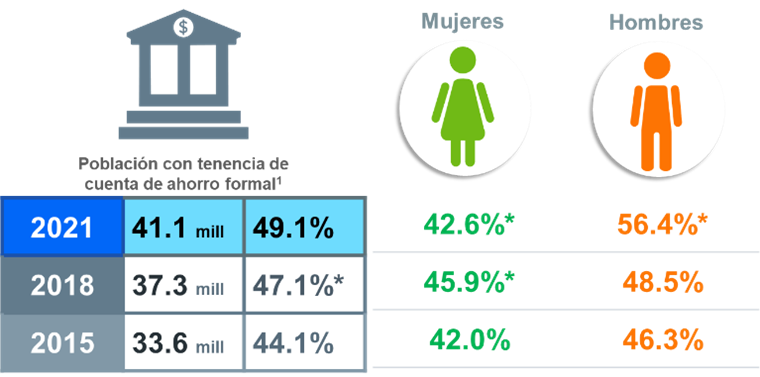

El 49.1% de la población de 18 a 70 años (41.1 millones de personas) en México tenía una cuenta en un banco o institución financiera[2]. En 2018 dicha proporción era de 47.1%.

La Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (INEGI), presentan los resultados de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021. El objetivo de esta encuesta es generar información estadística e indicadores oficiales a nivel nacional, regional y por tamaño de localidad que les permita a las autoridades financieras hacer diagnósticos, diseñar políticas públicas y establecer metas en materia de inclusión y educación financiera.

En este cuarto levantamiento de la ENIF 2021, se incorporaron cambios y actualizaciones necesarias para atender los nuevos requerimientos de información y consideraciones de la Política Nacional de Inclusión Financiera (PNIF).

Además, se exploraron otros fenómenos como las afectaciones económicas ocasionadas por la emergencia sanitaria causada por el Covid-19, el bienestar financiero, los canales de contratación de los productos financieros, entre otros.

Principales resultados

- Tenencia de producto financiero formal

Según la ENIF 2021, en ese año 56.7 millones de personas de 18 a 70 años (67.8% del total de este universo) contaban con al menos un producto financiero formal (cuenta de ahorro, crédito formal, seguros o Afores). Distinguiendo por sexo, se identifica que 61.9% de las mujeres y 74.3% de los hombres tenían alguno de estos productos formales.

En comparación con los datos de 2018, a nivel nacional este indicador mantiene un nivel similar. Sin embargo, al observar el comportamiento según sexo, se observa que la cifra disminuyó 3.3 puntos porcentuales en el caso de las mujeres.

Gráfica 1.

Población de 18 a 70 años que tiene al menos un producto financiero1

(Porcentaje)

1Población de 18 a 70 años que declaró tener al menos una cuenta o tarjeta de ahorro, un crédito, un seguro o una cuenta de ahorro para el retiro o Afore.

* Cambio significativo. Prueba de hipótesis con un 95% de confianza.

Nota: 2021 incluye cuentas de ahorro y créditos contratados por internet o aplicación de celular.

Fuente: INEGI. Encuesta Nacional de Inclusión Financiera (ENIF) 2021, ENIF 2018 y ENIF 2015.

- Tenencia de cuenta de ahorro formal[3]

De acuerdo con la ENIF 2021, 41.1 millones de personas de 18 a 70 años tenían al menos una cuenta de ahorro formal (cuenta bancaria o en institución financiera), cifra que representa 49.1% de la población en ese rango de edad. En 2018, este dato fue de 47.1 por ciento.

Distinguiendo por sexo, 42.6% de las mujeres y 56.4% de los hombres de 18 a 70 años tenían una cuenta de ahorro formal, mostrando una brecha entre hombres y mujeres de 13.8 puntos porcentuales a favor de los hombres.

El 32.2% de la población de 18 a 70 años tenía cuenta de nómina o pensión. En comparación con la ENIF 2018, este indicador muestra un crecimiento de 3.7 puntos porcentuales.

Gráfica 2.

Población de 18 a 70 años que tiene cuenta de ahorro formal1

(Porcentaje)

1 Incluye la tenencia de cuenta o tarjeta de nómina, de pensión, para recibir apoyos de gobierno, cuenta de ahorro, cuenta de cheques, depósitos a plazos fijo, fondo de inversión u otro. Para 2021, incluye cuenta contratada de internet o aplicación de celular.

* Cambio significativo. Prueba de hipótesis con un 95% de confianza.

Fuente: INEGI. Encuesta Nacional de Inclusión Financiera (ENIF) 2021, ENIF 2018 y ENIF 2015.

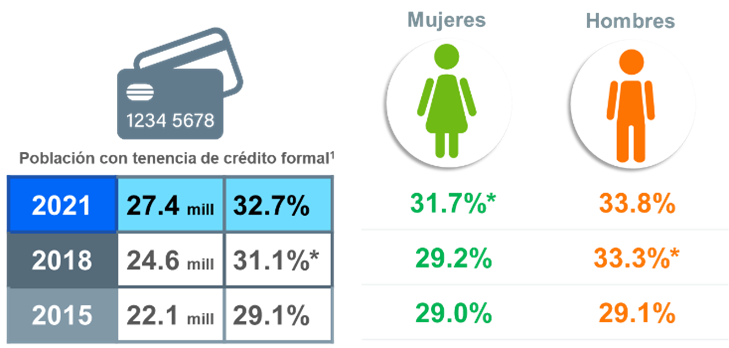

- Tenencia de crédito formal[4]

En 2021, de las personas de 18 a 70 años, 27.4 millones tenían al menos un crédito formal, cifra que equivale a 32.7% de la población en este rango de edad. Respecto a 2018, el indicador aumentó 1.6 puntos porcentuales.

Distinguiendo por sexo, 31.7% de las mujeres y 33.8% de los hombres de 18 a 70 años dijeron tener algún crédito formal. En comparación con la ENIF 2018, el crédito para las mujeres reportó un crecimiento de 2.5 puntos porcentuales y para los hombres medio punto porcentual. La brecha a favor de los hombres disminuyó de 4.1 a 2.1 puntos porcentuales.

Gráfica 3.

Población de 18 a 70 años con tenencia de crédito formal1

(Porcentaje)

1Incluye la tenencia de tarjeta de crédito departamental (o autoservicio), bancaria; crédito de nómina, personal, automotriz, de vivienda, comunitario, grupal o solidario. Para 2021, incluye crédito contratado por internet o aplicación de celular.

* Cambio significativo. Prueba de hipótesis con un 95% de confianza.

Fuente: INEGI. Encuesta Nacional de Inclusión Financiera (ENIF) 2021, ENIF 2018 y ENIF 2015.

- Tenencia de seguros

En 2021, 17.6 millones de personas de 18 a 70 años tenían al menos un seguro, cifra que corresponde a 21.0% de dicha población. En comparación con 2018, la tenencia de seguro disminuyó 4.4 puntos porcentuales. De la población de 18 a 70 años, 16.4% de las mujeres y 26.1% de los hombres declararon tener algún seguro, lo que implica una brecha de 9.7 puntos porcentuales. Respecto a 2018, el porcentaje de tenencia de algún seguro disminuyó, para las mujeres 6.7 puntos porcentuales y para los hombres 1.9 puntos porcentuales.

Gráfica 4.

Población de 18 a 70 años con tenencia de seguro

(Porcentaje)

1Incluye la tenencia de seguro de vida, gastos médicos, de auto, contra accidentes, de casa, de educación, plan privado de retiro y otros.

* Cambio significativo. Prueba de hipótesis con un 95% de confianza.

Fuente: INEGI. Encuesta Nacional de Inclusión Financiera (ENIF) 2021, ENIF 2018 y ENIF 2015.

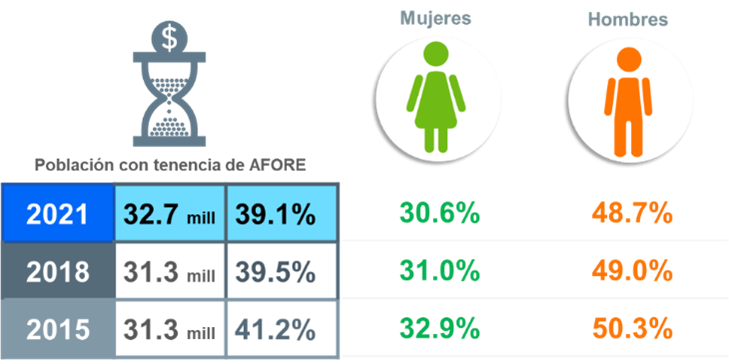

- Tenencia de cuenta de ahorro para el retiro o Afore

En 2021, 32.7 millones de personas de 18 a 70 años tenían una cuenta de ahorro para el retiro o Afore, cifra que corresponde al 39.1% de dicha población. El 30.6% de las mujeres y 48.7% de los hombres de 18 a 70 años contaban con una cuenta de ahorro para el retiro o Afore. La brecha para este indicador entre hombres y mujeres fue de 18.1 puntos porcentuales, dato muy similar al obtenido en 2018.

Gráfica 5.

Población de 18 a 70 años con tenencia de cuenta para el retiro o Afore

(Porcentaje)

Fuente: INEGI. Encuesta Nacional de Inclusión Financiera (ENIF) 2021, ENIF 2018 y ENIF 2015.

- Uso de infraestructura financiera

En 2021, 70.8% de la población de 18 a 70 años utilizó algún canal financiero: 52.1% cajero automático, 43.9% corresponsal financiero (establecimientos comerciales) y 41.5% alguna sucursal bancaria. En comparación con 2018, incrementó el uso de cajeros automáticos (7.2 puntos porcentuales) y corresponsales (4.1) y disminuyó el uso de sucursal de entidades financieras (1.6 puntos porcentuales).

- Medios de pago

El 90.1% de la población de 18 a 70 años utilizó efectivo para realizar compras de $500 pesos o menos. Para realizar compras de $501 pesos o más, 78.7% de la población de 18 a 70 años efectivo y 12.3% usó tarjeta de débito. Los hombres utilizaron como medios de pago en mayor porcentaje que las mujeres las tarjetas de débito y crédito, con una diferencia de 3.9 y 1.5 puntos porcentuales, respectivamente.

- Comportamientos financieros

Conocer la incidencia de algunos comportamientos financieros de la población adulta (i.e, llevar un registro de los gastos, elaborar un presupuesto, ahorrar, manejar adecuadamente un crédito, entre otros) es información relevante para comprender actitudes, conductas y hábitos financieros de la población. Esta información es útil para la formulación de políticas públicas que se orientan a incidir en mejorar la educación y comportamientos financieros en linea con mejoras en el bienestar de la población.

De acuerdo con la ENIF 2021, 66.6% de la población de 18 a 70 años lleva un registro de sus gastos o los de su hogar. El 51.4% separa el dinero para pagos o deudas del gasto diario, 41.5% lleva un registro de los recibos o deudas y 23.5% hace anotaciones de los gastos. El 65.8% de las mujeres y 67.5% de los hombres de 18 a 70 años llevan un registro de sus gastos o los de su hogar.

Las mujeres tienen un porcentaje más alto respecto a los hombres en los siguientes comportamientos: llevar un registro de los recibos (42.6%), hacer anotaciones de los gastos (25.1%) y llevar un presupuesto o registro de sus ingresos (22.9%). Los hombres tienen un porcentaje más alto respecto a las mujeres en separar el dinero (52.0%) y tener pagos domiciliados o alguna aplicación de celular para la administración del dinero (20.6%).

Para mayor detalle, consulte los siguientes documentos:

- Realizados por la Comisión Nacional Bancaria y de Valores, disponibles en https://bit.ly/ENIFCNBV:

- Cuadríptico con los principales hallazgos de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021. Reporte de resultados de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021.

- Libro de tabulados de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021.

- Los resultados de este programa estadístico pueden consultarse en el sitio de Internet del INEGI en: https://www.inegi.org.mx/programas/enif/2021/

- Presentación de resultados

- Diseño conceptual

- Diseño muestral

- Informe operativo

- Cuestionario

- Metadatos DDI

- Tabulados (formato Excel)

- Microdatos

- Datos abiertos

[1] Noroeste: Baja California, Baja California Sur, Chihuahua, Durango, Sinaloa y Sonora. Noreste: Coahuila, Nuevo León, San Luis Potosí y Tamaulipas. Occidente y Bajío: Aguascalientes, Colima, Guanajuato, Jalisco, Michoacán, Nayarit, Querétaro y Zacatecas. Ciudad de México. Centro sur y Oriente: Estado de México, Hidalgo, Morelos, Puebla, Tlaxcala y Veracruz. Sur: Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco y Yucatán.

[2] Corresponde a la condición de tener una cuenta de ahorro formal: cuenta o tarjeta de nómina, de pensión, para recibir apoyos de gobierno, cuenta de ahorro, de cheques, depósitos a plazos fijos, fondo de inversión u otros.

[3] Una novedad en este cuarto levantamiento de la ENIF es la inclusión de la tenencia de cuentas de ahorro de Instituciones de Fondos de Pago Electrónico.

[4] Una de las novedades en la ENIF 2021 es que se incorporó la captación de tenencia de crédito formal en Instituciones de Financiamiento Colectivo.